令和8年度の保険料率

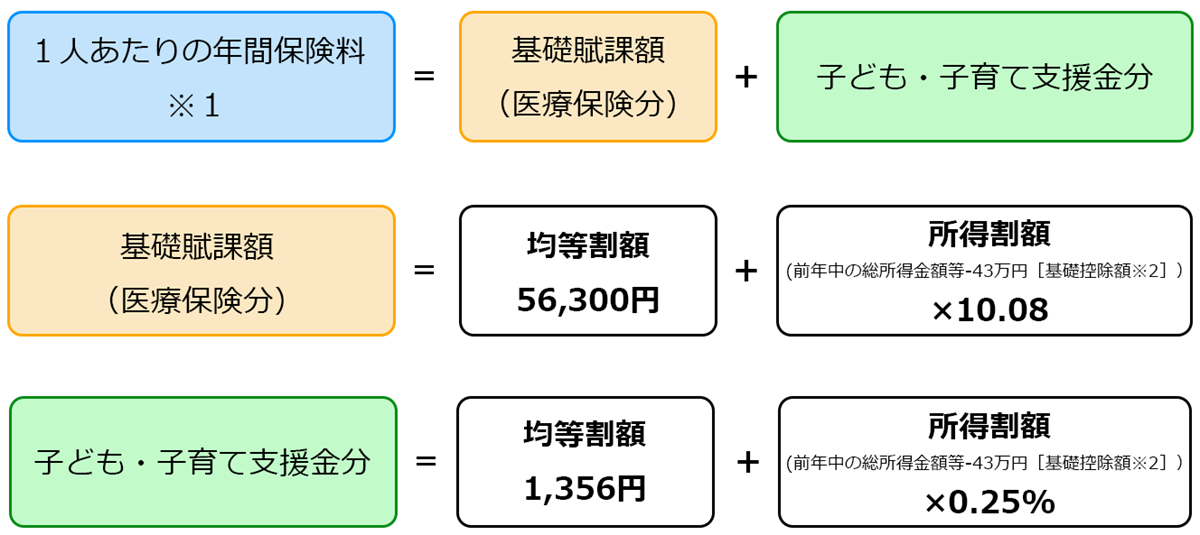

保険料は、被保険者が等しく負担する「均等割額」と、被保険者の前年中の所得に応じて負担する「所得割額」の合計額によって、個人単位で賦課されます。保険料の計算及び料率などは以下のとおりです。

- 保険料の賦課限度額は、基礎賦課額(医療保険分)は85万円、子ども・子育て支援金分は2万1千円です。

- 基礎控除額は、合計所得金額によって以下のとおり異なります。

合計所得金額2,400万円以下・・・基礎控除額43万円

合計所得金額2,400万円超2,450万円以下・・・基礎控除額29万円

合計所得金額2,450万円超2,500万円以下・・・基礎控除額15万円

合計所得金額2,500万円超・・・基礎控除なし

保険料試算

保険料の軽減(減額)

世帯の所得に応じて、保険料の均等割額が以下のとおり軽減(減額)されます。

| 均等割の軽減割合 | 対象者の所得要件 ※1 (世帯主及び世帯の被保険者全員の総所得金額等の合計額) |

|---|---|

| 7割※2 | 43万円 +(給与所得者等※3の数-1)× 10万円 以下 |

| 5割 | 43万円 + 31万円 ×(同じ世帯にいる被保険者数) +(給与所得者等の数-1)× 10万円 以下 |

| 2割 | 43万円 + 57万円 ×(同じ世帯にいる被保険者数) +(給与所得者等の数-1) × 10万円 以下 |

- 65歳以上の年金受給者は、均等割額の軽減判定時のみ、年金所得から最大15万円が控除されます。

- 基礎賦課額(医療保険分)の7割軽減は、令和8・9年度に限り0.2割減額が上乗せされることから7.2割軽減となります。

- 給与所得者等とは、給与または年金所得がある対象者です。

被用者保険の被扶養者だった方の軽減(減額)措置

後期高齢者医療制度加入の前日まで健康保険組合(国保組合を除く)や船員保険、共済組合などの健康保険に被扶養者として加入しておられた方についても、保険料を負担していただきます。しかし、急激な負担増を避けるため、所得割額は賦課されず、均等割額は加入時から2年間に限り5割軽減されます。